法律热线:

韩国 "有限公司"

vs.

中国 "股份有限公司"

股份公司是在我们日常生活中“耳熟能详”的典型公司类型。但从“常见”的角度出发,韩国股份公司在韩国的常见程度远高于中国股份有限公司在中国的常见程度。一般而言,韩国的股份公司比其他类型的公司显然有易于融资及引资的优点,则其设立比率极高。与此相反,相对于有限责任公司而言,在中国设立股份有限公司所需要的材料相对更多,其设立的要求也更为严格。因此,在中国境内,股份有限公司占据的比率不高。

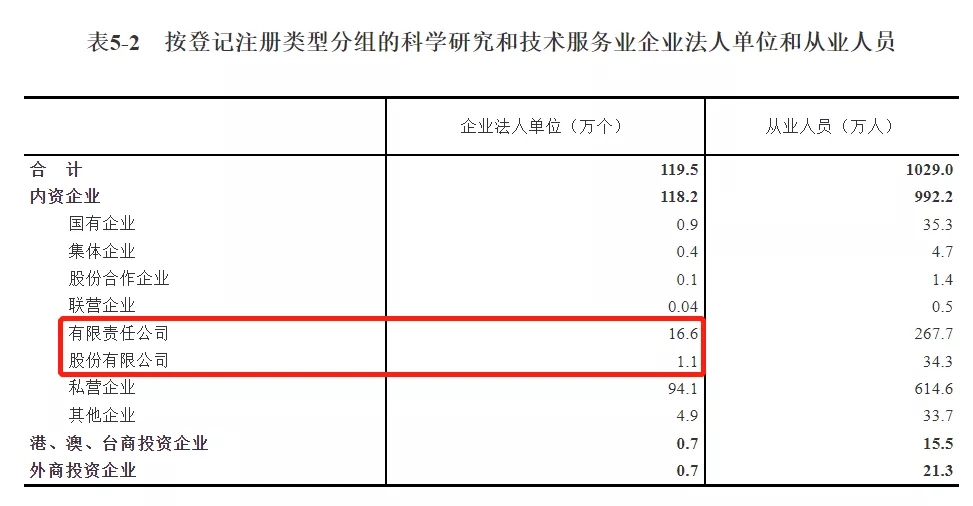

具体的统计数据也证明了上述事实。据韩国2020国税统计网站(TASIS)上公布的资料显示,以申报法人税的法人为基准,在韩国股份公司的设立比例约占95.06%。相比于仅约占4.47%的韩国境内的有限公司而言,足足高出了20倍(参考下方<表1>)。然而,相反,中国境内的股份有限公司并不是那么常见的公司类型。例如,据中国2019年第四次全国经济普查公报显示,第三产业方面,股份有限公司的设立个数比有限责任公司少了约15倍之多(参考下方<表2>)。

<表1>

<表2>

如此,韩国股份公司与中国股份有限公司的占比存在如此巨大的差异,同时,两者在设立程序及具体组织形式方面也有诸多不同点。因此,拟在韩国投资的中国企业或拟在中国投资的韩国企业均有必要确认清楚韩国的股份公司和中国的股份有限公司在结构上的差异。现将其主要的差异在下表中作了重点整理。

|

|

韩国股份公司 |

中国股份有限公司

|

|

投资者 |

发起人(1人以上,无人数限制) |

发起人(二人以上二百人以下,其中须有半数以上的发起人在中国境内有住所)

|

|

章程内

必需

记载事项

|

1.目的 2.商号 3.公司拟发行的股份总数 4.若发行有额面股时,每1股的金额 5.设立公司时发行股份总数 6.总部所在地 7.公司的公示方式 8.发起人姓名、身份证号及住址 |

|

|

设立方式 |

发起设立或募集设立

|

|

|

- 在总部所在地进行设立登记(按照《商法》相关规定,在发起设立或募集设立中进行选择,并进行设立登记,之后按照《法人税法》相关规定进行设立申报和事业者登记)

- 发起设立:认购股份时只有书面材料的要求,无需召集创立大会

- 募集设立:认购股份时需要制作法定认股申请表,且必需召开创立大会

- 通过管辖税务厅或国税厅家中纳税服务来办理获得事业者登记证

|

- 公司登记机关登记(但法律、行政法规规定设立公司必须报经批准的,应当在公司申请登记前依法办理批准手续。以募集方式设立股份有限公司公开发行股票的,应当向公司登记机关报送国务院证券监督管理机构的核准文件。实务中,部分地区公司登记机关还要求报送依法设立的验资机构所出具的验资证明。)

- 发起设立:向公司登记机关报送股东大会会议记录

- 募集设立:向公司登记机关报送创立大会会议记录

- 由公司登记机关发给公司营业执照

|

|

|

股东大会 决议事项

|

- 普通决议:除韩国《商法》或章程另有规定的情形之外,通过出席股东大会的股东享有表决权的过半数和发行股份总数的四分之一以上来实现表决

- 特别决议:通过出席股东大会的股东享有表决权的三分之二以上和发行股份总数的三分之一以上来实现表决(有关修改公司章程、理事或监事的解聘、资本金的减少、股票分割、公司合并、分立或解散等事项)

- 特殊决议:需经全体股东的同意(发起人、理事、监事或清算人等对公司的责任免除、股份公司的组织形式变更为有限公司)

|

- 普通决议:经出席股东大会会议的股东所持表决权过半数通过

- 特别决议:经出席股东大会会议的股东所持表决权的三分之二以上通过(有关修改公司章程、增加或者减少注册资本,以及公司合并、分立、解散或者变更公司形式的事项)

- 除《公司法》有明确规定外,由公司章程约定

|

|

理事会 (韩)/ 董事会 (中) |

- 当资本金总额少于十亿元韩币时,理事会不是必需设立机构,可以由一或二名理事组成,当资本金总额为十亿元韩币以上时,理事会为必需设立机构,成员不得少于三人

- 过半数理事出席理事会时方可召开会议,出席理事过半数通过方可做出决议(在公司章程可以约定更高的比例)

|

- 成员为五人至十九人,董事会为必需设立机构

- 过半数董事出席,方可召开董事会,全体董事过半数通过方可做出决议(在公司章程可以约定更高的比例)

|

|

监事 |

- 监事不得少于一人(当资本金总额少于十亿元韩币时,无需选任监事)

- 设立监事委员会时,不得设监事(监事委员会是按公司章程的约定,替代监事,在理事会内设立的附属机构,其委员由三名以上的理事组成,其中公司外部理事的比例不得低于三分之二)

|

成员不得少于三人,监事会为必需设立机构(监事会是由监事组成,独立于董事会的机构,监事由股东代表和适当比例的公司职工代表组成,其中职工代表的比例不得低于三分之一,具体比例由公司章程约定) |

|

责任承担 |

以所认购的股份为限承担责任(认购资本金无法分期缴纳) | 以所认购的股份为限承担责任(对发起设立适用认缴制,认购资本金可以分期缴纳;对募集设立适用实缴制,募集设立以缴纳完成注册资本为条件) |