法律热线:

주식회사는 우리 주변에서 흔히 “들을 수 있는” 대표적인 회사 유형이지만, 흔히 “볼 수 있는”지에 대해서는 한국과 중국에서 큰 차이를 보인다. 한국에서 주식회사는 일반적으로 자금 조달 및 투자 유치가 다른 유형의 회사보다 용이하다는 장점이 부각되면서 그 비율이 압도적으로 높다. 반면 중국에서 주식유한회사는 유한책임회사와 비교했을 때 설립 시 구비해야 하는 자료가 더 많으며, 설립 요건 역시 훨씬 엄격한 편이기 때문에 중국 내 차지하는 비율이 높지 않다.

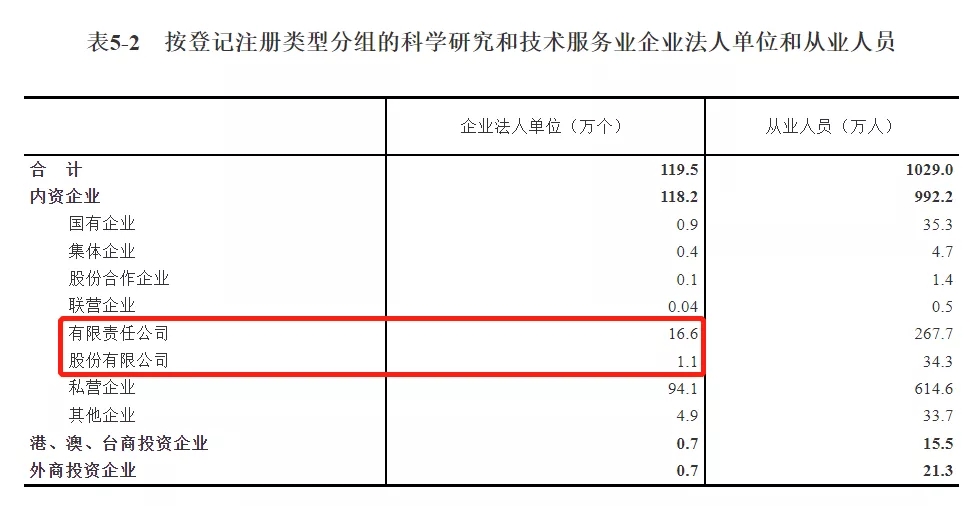

구체적인 통계 역시 이를 증명한다. 2020년 국세통계포털(TASIS) 발표에 따르면, 법인세를 신고한 법인을 기준으로 한국에서 주식회사는 약 95.06%의 설립 비율을 차지하였다. 이는 약 4.47%에 그친 한국의 유한회사에 비하면 무려 20배가 넘는 수치이다(하단 <표1> 참조). 그러나 이에 반해 중국에서 주식유한회사는 그리 흔한 유형의 회사가 아니다. 한 예로, 2019년 제4차 전국경제조사보고(全国经济普查公报)에서 서비스 산업 중 주식유한회사는 유한책임회사에 비해 15배가 적은 수치를 보였다(하단 <표2> 참조).

<표1>

<표2>

이처럼 한국의 주식회사와 중국의 주식유한회사의 비율이 크게 차이나는 만큼, 양자는 그 설립 절차 및 세부 조직에 있어서도 많은 차이를 보인다. 그렇기 때문에 한국에 투자하는 중국 기업이나 중국에 투자하는 한국 기업은 모두 양국 주식회사의 구조적 차이를 확인할 필요가 있다. 하단의 표에서 그 주요 차이점을 중점적으로 정리하였다.

|

|

한국 주식회사 |

중국 주식유한회사 (股份有限公司) |

|

투자자 |

발기인 (1인 이상, 수 제한 없음) |

발기인 (2인 이상 200인 이하, 발기인 중에 반수 이상은 중국 내에 주소가 있어야 함)

|

|

정관 내 필수 기재 사항 |

1. 목적 2. 상호 3. 회사가 발행할 주식의 총수 4. 액면주식을 발행하는 경우 1주의 금액 5. 회사의 설립 시에 발행하는 주식의 총수 6. 본점의 소재지 7. 회사가 공고를 하는 방법 8. 발기인의 성명, 주민등록번호 및 주소 |

1. 회사의 명칭 및 주소 2. 회사의 경영 범위 3. 회사의 설립 방식 4. 회사의 주식 총수, 1주의 금액 및 등록자본금 5. 발기인의 성명 또는 명칭, 인수한 주식의 수, 출자 방식 및 출자 일자 6. 동사회(董事会)의 구성, 직권 및 의사규칙 7. 회사의 법정대표자 8. 감사회의 구성, 직권 및 의사규칙 9. 회사 이윤의 배당 방법 10. 회사의 해산 사유 및 청산 방법 11. 회사의 통지 및 공고 방법 12. 주주총회에서 규정할 필요가 있다고 인정되는 기타 사항

|

|

설립 방식 |

발기설립 또는 모집설립 |

|

|

- 본점소재지에서 설립등기 (상법 규정에 따라 발기설립 또는 모집설립 중에서 선택하고 설립등기 진행, 이후 법인세법 규정에 따라 설립신고 및 사업자등록 진행)

- 발기설립: 주식 인수 시 단순한 서면주의가 요구되며, 창립총회가 요구되지 않음

- 모집설립: 주식 인수 시 법정 주식청약서에 의해야 하며, 창립총회가 반드시 필요함

- 관할 세무서 또는 국세청 홈택스를 통해 사업자등록증 발급 |

- 회사 등기기관의 등기 (다만, 법률, 행정법규에서 심사허가를 받아야 회사를 설립할 수 있다고 규정한 경우에는 등기 신청 전에 해당 심사허가를 받아야 하며, 모집방식으로 회사를 설립하면서 주식을 공모하는 경우에는 회사 등기기관에 국무원 증권감독관리기구의 허가 서류를 제출하고 법에 따라 설립된 자금조사기구가 발급한 자금조사증명서를 제출하여야 함)

- 발기설립: 회사 등기기관에 주주대회회의록을 제출할 필요가 있음

- 모집설립: 창립대회회의록을 회사 등기기관에 제출할 필요가 있음

- 회사 등기기관의 영업집조(营业执照) 발급

|

|

|

주주총회 결의사항 |

- 보통결의: 한국《상법》 또는 정관에 다른 정함이 있는 경우를 제외하고는 주주총회에 출석한 주주의 의결권의 과반수와 발행주식총수의 1/4 이상의 수에 의하여 결의

- 특별결의: 주주총회에 출석한 주주의 의결권의 2/3 이상의 수와 발행주식총수의 1/3 이상의 수에 의하여 결의 (정관의 변경, 이사 또는 감사의 해임, 자본금의 감소, 주식의 분할, 회사의 합병, 분할 또는 해산 등에 관한 사항)

- 특수결의: 주주 전원의 동의 필요 (발기인, 이사, 감사 또는 청산인 등의 회사에 대한 책임의 면제, 주식회사의 유한회사로의 조직 변경)

|

- 보통결의: 주주총회에 출석한 주주의 의결권의 과반수에 의하여 결의

- 특별결의: 주주총회에 출석한 주주의 의결권의 2/3 이상의 수에 의하여 결의(정관의 수정, 등록자본금의 증감, 회사의 합병, 분할, 해산 또는 회사 형태의 변경에 관한사항)

- 중국 《회사법》 관련 규정을 제외하고는 회사 정관에 따름 |

|

韩 이사회 (中동사회) |

- 구성원은 3인 이상으로 함 (자본금 총액이 10억 원 미만이면 1인 또는 2인 가능), 자본금 총액이 10억 원 이상일 경우 이사회는 필수기관, 10억 원 미만일 경우 임의기관

- 의사정족수는 이사 과반수 출석, 의결정족수는 출석이사의 과반수로 결의 (정관으로 그 비율을 높게 정할 수 있음)

|

- 구성원은 5인에서 19인 사이로 함, 동사회(董事会)는 필수기관임

- 의사정족수는 과반수 출석, 의결정족수는 전체 동사(董事)의 과반수 찬성으로 결의 (정관에서 과반수보다 더 높은 비율로 약정할 수 있음) |

|

감사 |

- 감사는 1인 이상으로 함 (자본금 총액이 10억 원 미만이면 감사를 선임하지 않아도 됨)

- 감사위원회를 설치할 경우 감사를 둘 수 없음 (감사위원회는 정관이 정한 바에 따라 감사에 갈음하여 설치된 이사회 내 종속적 기관이고, 위원은 3명 이상의 이사로 구성되며, 그 중 사외이사가 2/3 이상을 차지하여야 함)

|

구성원은 3인 이상이어야 함, 감사회는 필수기관임 (감사회는 감사로 구성되는 이사회 밖 독립적 기관이고, 감사는 주주대표와 적정한 비율의 종업원대표(职工代表)로 구성되며, 그 중 종업원대표의 구체적 비율은 정관에 따르되 1/3 이상이어야 함) |

|

책임 부담 |

인수한 주식을 한도로 책임 부담 (인수 자본금 분할 납입 불가능) |

인수한 주식을 한도로 책임부담 (발기설립의 경우 인납제(认缴制)를 적용하여 인수 자본금 분할 납입 가능하고, 모집설립의 경우 실납제(实缴制)를 적용하여 등록자본금을 완납해야 모집설립 가능)

|